私はフリーランスになって3年、現在は在宅でWebデザイナーとWebライターとして働きながら、子育てをしているママです。

そんな私にとって、今でも毎年憂うつになるのが…確定申告の時期。

- 経費ってどこまでOK?

- 節税って何をすればいいの?

- 小規模企業共済とかiDeCoって本当に必要?

フリーランスになったばかりの頃は、本当に分からないことだらけで、私自身、初めての確定申告では、税金を減らしたい一心で経費を無理に増やそうとしたり、節税になると聞いた制度を「よく分からないまま」検討していたことがあります。

でも、お金の勉強を続ける中で気づいたのは…

ネットでよく見る【経費の裏技】【おすすめ節税】は、仕組みを知らないまま使うと逆に危険になる場合があるということでした。

投資や資産形成について学んだ結果、年間10万円以上の運用益を得られるようになった私だからこそお伝えしたい、個人事業主の経費や節税に潜む「落とし穴」を、フリーランスママ目線でお伝えします。

※収入と所得の違いが分からないママは、まず先にこちらを読んでください!

【体験談】初めての確定申告で地獄をみた私が教える!フリーランス初心者やることリスト

目次

【体験談】フリーランスママの確定申告|経費・節税対策ぶっちゃけ!

私は今年で4回目の確定申告ですが、最初の年は本当に大変でした。

ネットで調べても情報がバラバラで、「これ本当に合ってるの?」「間違えたらどうしよう…」と毎日検索してばかりでした…

確定申告が初めてのママには検索地獄に落ちてほしくないからこそ、現役フリーランスの私が活用している経費についてぶっちゃけます!

【ぶっちゃけ】在宅ワーク・フリーランスママのリアル経費

Webデザイン・ライティングを仕事にしている私が、毎年確定申告で経費として申告しているのは、以下の通りです。

| 項目名 | 経費の説明 |

|---|---|

| 通信費 | デザインソフト代(Canva・Photoshop) |

| 通信費 | インターネット代(インターネットの使用料金の約30%) |

| 支払手数料 | 手数料(クラウドワークス) |

| 教材費 | 仕事に関する書籍代 |

| 通信費 | 会計ソフト代 |

ネットでは、交通費・接待費・消耗品なども経費にできると紹介されていますが、私は仕事で使用していないものは計上していません。

パソコンは9割仕事で使用しているため、初年度に経費にしましたが、スマホはプライベート使用が多いため、あえて経費にしていません。

私が決めている基準はとてもシンプルで、「税務署から質問されたときに、自信を持って説明できるか」この基準を大切にしています。

【ぶっちゃけ】在宅ワーク・フリーランスママの節税対策

個人事業主・フリーランスの節税方法としてよく紹介されるものには、次のようなものがあります。

- 青色申告特別控除

- 家事按分

- 設備費やツール代の経費計上

- スキルアップ費用

- 小規模企業共済

- iDeCo

- 生命保険料控除

- ふるさと納税

- 配偶者控除

この中で、私が実際に行なっている節税対策は以下の通りです。

- 青色申告

- 家事按分(ネット代)

- パソコンの経費計上(会計ソフト代)

- デザインツール代

- 書籍代

- 生命保険料控除

- 配偶者控除ラインの意識

ちなみに私は、節税効果が高い・フリーランスならやったほうがいいと言われている、小規模企業共済やiDeCoは活用していません。

その理由は、

- 新NISAと投資信託で資産形成をしている

- 子どもの急病などで収入が不安定になりやすい

- 将来的に会社員へ戻る可能性がある

このように、節税効果だけではなく「ライフスタイルとの相性」を重視して選択しています。

自分のライフスタイルの状況から、小規模企業共済とiDeCoを新たに始めるのは、リスクが大きいと判断したからこそ、節税になると分かっていても手を出さないと決めたのです。

その節税…実は”間違い”かも!個人事業主の経費裏技メリット・デメリット一覧

フリーランスで働くママにとって、経費、控除、青色申告について知っておくことは大切ですが、それぞれの制度の仕組みを知っておくことで、自分や家族の生活にとって一番最適な節税方法を見極めることができます。

経費にできるもの・節税になるものを紹介しつつ、経費裏技のメリットと、その影に潜むデメリット、活用をおすすめしたいケースなどについてお伝えします。

1.控除を活用する

自分に該当する項目があれば活用できる控除の種類がこちらです。

- 最低限の生活を保障するための【基礎控除(最大95万円)】

- 青色申告のフリーランスが使える【青色申告特別控除(最大65万円)】

- 年金・国保を払っている時に使う【社会保険料控除】

- 1年間の医療費が 10万円(または所得の5%)超の時に使える【医療費控除】

- 保険に入っている人が使える【生命保険料控除】

- 小規模企業共済・iDeCoの積立掛金が全額対象になる【小規模企業共済等掛金控除】

- ひとり親が使える【ひとり親控除/寡婦控除】

- ママの収入が一定以下なら、配偶者の税金が減る【配偶者控除・配偶者特別控除(夫側)】

控除のメリット

- 手取りが増える・手元に残るお金が増える

- 払わなくていい税金を減らせる

控除のデメリット

- 保険料控除証明書・医療費の明細・共済の掛金証明の管理が必要

- 制度を理解していないと申告ミスの原因になる

制度を知らないと面倒ではありますが、条件が合致すればすぐに活用できて、手元のお金を多く残しておけるので、ぜひ活用してみましょう。

有料級の子育て情報が無料でゲットできるって!!?

2.家事按分を活用する

在宅で仕事をしているママは、仕事で使用している電気代やインターネット料金、携帯電話代、家賃の一部などを経費にすることで所得を減らし、節税対策になります。

家事按分のメリット

- 毎月の固定費を経費にできる

- 在宅ワーク実態に合った節税ができる

家事按分のデメリット

- 割合に悩む(正解がない)

- 過剰な申告はペナルティの対象になることも

- 業務利用の割合を合理的に説明できる根拠が必要

確定申告が初めての場合、家事按分の割合の決め方にかなり悩むと思いますが、仕事時間の割合や使用頻度など、客観的に説明できる割合にしておきましょう。

ちなみに私は、仕事ではインターネット接続が必須なこと、プライベートでのインターネット使用時間なども考慮した上で、「3割」と決めています。

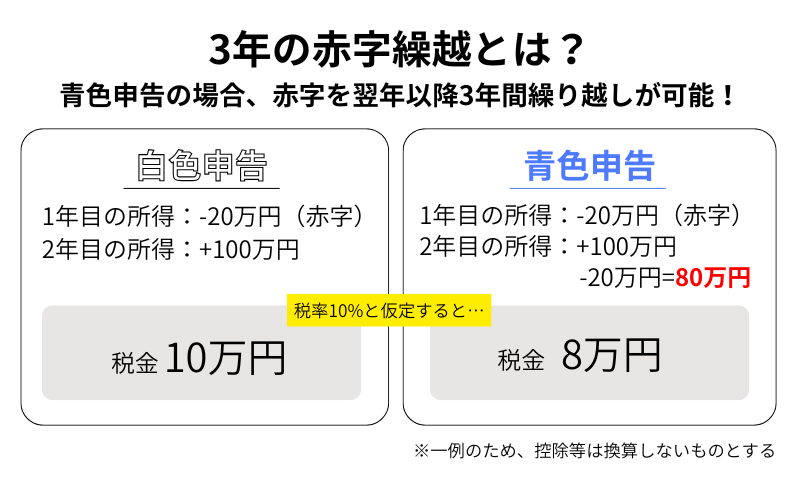

3.赤字の3年繰越

青色申告を申請しているママは、収入に対して経費が大きかった時に、赤字繰越をすることで、翌年以降最大3年間にわたって所得を減らし、節税対策となります。

赤字繰越のメリット

- 初年度で赤字になっても、翌年以降の黒字と相殺できる

- 産休・育休・体調不良で収入が少なかった年でも、翌年以降最大3年間の黒字と相殺して節税できる

赤字繰越のデメリット

- わざと赤字を作るのはNG

- 3年連続赤字は事業性が疑われる可能性がある

- 赤字でも必ず確定申告する(しないと繰越できない)

- 就職したら繰越はそこで終了(会社員の給与とは相殺できない)

子育て中は収入が不安定になりがち…赤字の年があっても、翌年以降でカバーできるのが青色申告の強みです。

「今年は子育て優先で赤字だけど、来年頑張れば税金が安くなる」と思えば、気持ちも楽になりますね。

ただ赤字が続けば事業性を疑われる可能性もありますので、同時に、売上を増やす努力・事業継続の意思を説明できる状態にしておくことが大切です。

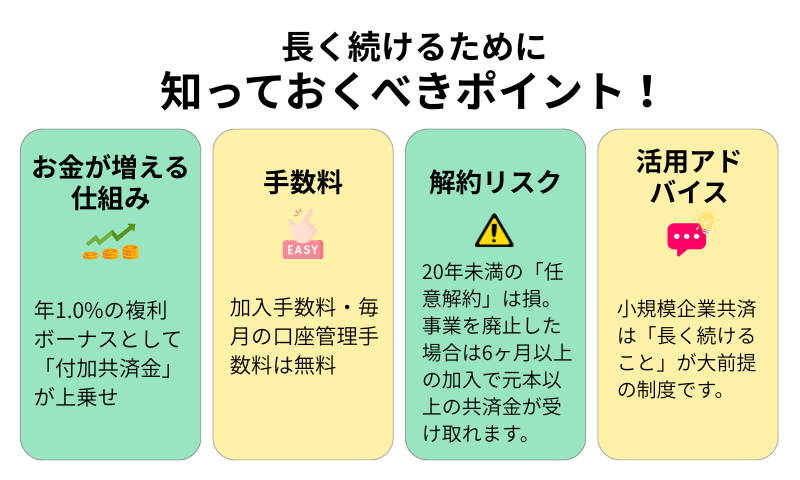

4.小規模企業共済で将来の積立

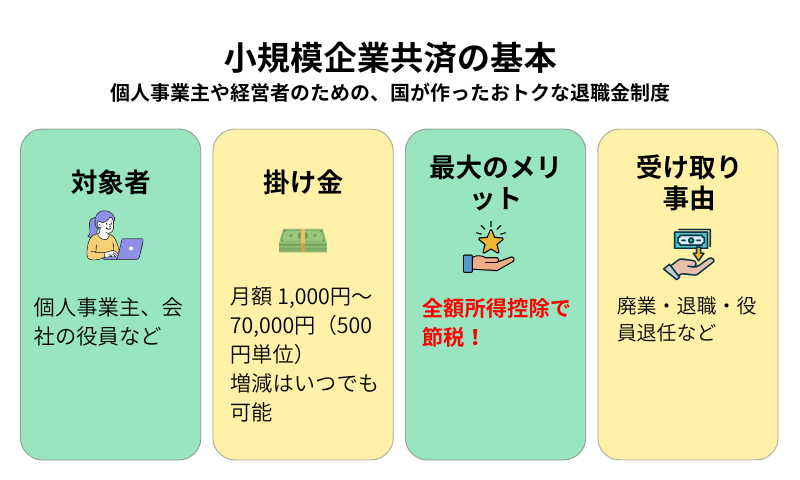

小規模企業共済は、簡単に言うと「フリーランス専用の退職金積立制度」 です。

毎月コツコツ積み立てながら、節税にもつながる制度なので、長く働き続けたいママにはとても人気があります。

小規模企業共済のメリット

- 掛金が全額「所得控除」になる(年間最大84万円まで)

- 廃業した時・65歳以降・病気やケガで働けなくなった時にまとまったお金が受け取れる

- 受け取り時には「退職所得控除」または「公的年金等控除」が使えるため、条件によってはほぼ非課税になるケースもあり

小規模企業共済のデメリット

- 20年未満で解約すると元本割れする

- 途中解約すると、掛けた年数によっては大きく損になることも

- 就職すると加入資格を失うので、社会復帰予定のママには不向き

- 長期的に積み立てることが前提の制度なので、短期での解約は避けるべき

フリーランスの節税としてよくオススメされている小規模企業共済ですが、実は、しっかり仕組みを理解していないと逆に損することになるのです。

加入を検討する際は、リスクをしっかり把握しておくようにしましょう。

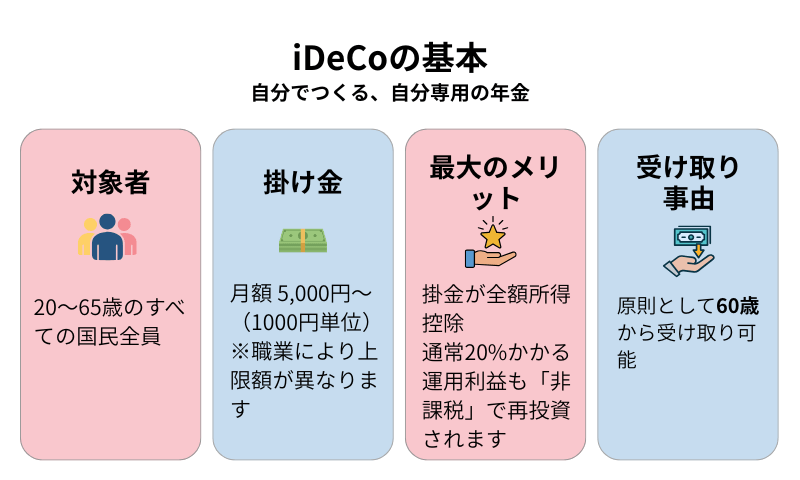

5.iDeCo(個人型確定拠出年金)を活用する

iDeCoは、老後資金を自分で運用しながら積み立てる制度です。

小規模企業共済と似ていますが、小規模企業共済は元本保証型(途中解約の場合を除き、預けたお金が減ることはない)に対して、iDeCoは投資型です。

そのため、iDeCoのリターンは小規模企業共済よりも大きくなる見込みがあるのが特徴です。

iDeCoのメリット

- 掛金が全額「所得控除」になる(個人事業主は月額68,000円まで)

- 投資で増える可能性があり、長期的な資産形成に向いている

- フリーランスをやめても継続可能(ただし、会社員になると掛金上限は月23,000円または12,000円に下がります)

- 運用益も非課税で、受取時も退職所得控除・公的年金等控除が適用される

iDeCoのデメリット

- 60歳まで引き出せない【重要!】

- 口座管理手数料がかかる(年間数千円、金融機関によって異なる)

- 投資なので元本保証ではない(運用状況によっては損の可能性もゼロではない)

- 子育て中の急な出費には対応できない(流動性が低い)

いずれ社会復帰を検討しているママには、小規模企業共済よりもiDeCoの方がオススメですが、60歳まで引き出せないという制約があることを十分に理解した上で加入しましょう。

手元の流動性資金を確保しつつ、無理のない範囲で積み立てることが大切です。

有料級の子育て情報が無料でゲットできるって!!?

6.ふるさと納税を活用する

ふるさと納税は、全国の好きな自治体に寄附をすると、寄附額から2,000円を差し引いた金額が所得税・住民税から控除される制度です。

個人事業主の場合は確定申告のときに「寄附金控除」として申告するだけでOK!

毎年確定申告をするフリーランスママにとっては、手続きの負担もほとんどありません。

実質2,000円の自己負担で、お米やお肉・日用品など生活費に直結する返礼品がもらえるので、子育て家計へのメリットも大きい節税方法です。

ふるさと納税のメリット

- 実質2,000円で返礼品がもらえ、食費など生活費の節約につながる

- 確定申告とセットで手続きできるので、フリーランスママは手間がかからない

- その年の収入が確定してから寄附額を調整できるので、収入が変動しやすいフリーランスにも使いやすい

ふるさと納税のデメリット

- 個人事業主は上限額の計算が複雑で、超えると自己負担が増えるだけになる

- 収入が少ない年は控除できる上限額も小さく、節税効果が薄くなる

- 還付・控除は翌年に反映されるため、今すぐ手元のお金が増えるわけではない

ふるさと納税の上限額は、シミュレーターを使うときに必ず「個人事業主」モードで入力するようにしてください。

確定申告から逃れられないフリーランスママにとっては逆にありがたい!収入に合わせて毎年コツコツ活用できるオススメの節税方法です。

社会復帰を予定しているママも、会社員に戻った後も引き続き使える制度なので、今のうちに仕組みを覚えておいて損はありませんよ。

節税だけではダメ!ママが”お金の仕組み”を知ることの大切さ

「節税になるから」という理由だけで、小規模企業共済やiDeCoなどの制度を選ぶのは危険です。

大切なのは、

- お金が増える仕組みを理解する

- リスクも理解する

- 自分のライフプランに合わせる

ことです!

- 短期的で手を出しやすい節税効果:控除の活用、家事按分

- 長期的にフリーランスを続けるママ(目安は20年以上):小規模企業共済

- 将来的に社会復帰を考えているなら:iDeCo

- 稼ぎが少ないママ:無理な積み立てはしない!

- 今後も高収入が見込めるママ:小規模企業共済・iDeCo双方を活用して節税

自分のライフプランに合わせて、無理のない範囲で節税対策を取り入れていきましょう。

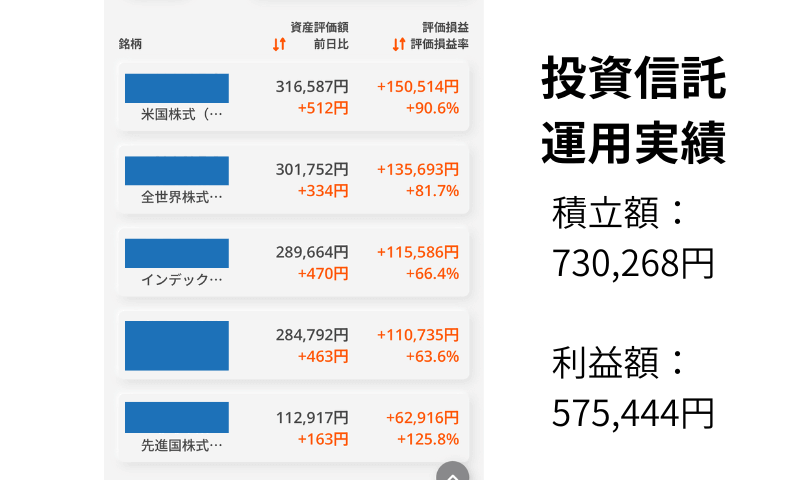

私もそういった仕組みやリスクをしっかり把握した上で、フリーランスになる前から続けていた投資信託とつ新NISAを継続していく選択をしています。

私が実際に投資信託を学び、運用し続けて5年、実績をぶっちゃけちゃいますと…

私は何も知らずに、ただ何となく投資を始めたわけではなく、投資でお金を増やす方法やリスクをしっかり学んでから始めています。

そのおかげで運用実績は好調で、今となっては自動積立を続けることで、現在は年間10万円以上の運用益が出ています。

それだけ、お金の仕組みを知ることは大切なんだな…と私は思います。

まとめ

フリーランスの節税、基本的な経費や控除の知識はとても大切です。

でも、節税だけを目的に小規模企業共済やiDeCoなどの制度を選ぶと、将来後悔することもあります。

特に子育て中は、収入も出費も変動しやすかったり、働き方も変わりやすいので、無理な節税はかえって自分の首を絞める結果となることも…

だからこそ「今の節税」だけでなく「未来の生活」も考えて必要な制度を選びましょう。

物価高が続く今だからこそ、お金の仕組みを知ることはとても大切です。「このままでは不安…」と感じたママは、少しずつでもお金の知識を学んでみてください。

最後までお読みいただきありがとうございました。

この記事を読んだあなたにオススメ↓

フリーランス保育園入れないはデマ!開業届なし・収入なしでもできる保活戦略法

確定申告の流れが分かる!初めての確定申告で地獄をみた私が教える!フリーランス初心者やることリスト

一般社団法人sunnysmile協会は、子育てや働き方に悩むママのためのコミュニティです。

毎月オンラインにて勉強会や相談会などを行っておりますので、

お困りのことがあれば、お気軽にお問い合わせください。

一般社団法人sunnysmile協会は、子育てや働き方に悩むママのためのコミュニティです。

毎月オンラインにて勉強会や相談会などを行っておりますので、

お困りのことがあれば、お気軽にお問い合わせください。この記事を書いた人

みゆき(6歳長女&2歳次女のママ)

フリーランス/埼玉県在住

発達障害と気難しい性格を持つ長女の育児に悩んでいたところsunnysmile協会に出会う。

子育てコーチング講座で適切な声掛けと関わり方を学ぶことで、親子の絆を深め、家族の笑顔を増やすことに成功